买房是人们一辈子最重大的财务支出之一,需要慎重对待。

很多初次在英国买房的客户也常常来咨询我们,购房有哪些步骤?又有那些注意事项?

今天,我们就为大家带来了一份保姆级教程,一起来看看首次买房从准备阶段到完成交易的全过程吧~

一、制定购房预算

买房的第一步其实就是制定预算,了解自己需要花多少钱在房子上。

这将根据您的首付和可以获得的抵押贷款金额共同决定,而抵押贷款金额取决于一个人的收入、年龄、其他债务和每月支出。

一般来说,贷款机构通常会要求买家至少支付房产价值的5%作为首付,在许多情况下甚至会要求支付10%至20%。

买家提供的首付越多,总体上需要偿还的贷款就更少。而且,由于借款风险较低,还能获得更为便宜的利率。

一旦结清了首付,买家就需要了解可以借到多少贷款。

大家可以找贷款机构咨询,他们会进行负担能力检查,以评估买家最多可以借到多少钱。这个过程会需要银行对账单、工资单或纳税申报单等证明。

通常,大多数贷方会限制人们的借款金额不超过其年收入的4.5倍,但也有例外情况。

比如,如果借款人还有其他需要考虑的贷款和债务,借到的金额可能会更低,但如果借款人的收入高,或者有更多的存款或其他资产,则可能会借到更多金额。一些机构还会为从事某些职业的人提供更多的贷款。

因此,我们也建议大家提前向不同的贷方咨询,了解不同贷方的要求和政策,以及自己可以获得的最高抵押贷款金额。

此外,值得注意的是,海外买家在英国也是可以申请抵押贷款的。

二、了解其他购房费用

在购房过程中,除了考虑首付和抵押贷款外,还涉及到其他一些费用,大家也可以提前做个预算,准备好相应的资金。

具体来看,涉及到的费用包括以下几点:

1、印花税(Stamp duty)

在英国,首次购房者(之前从未拥有过房产的人)可享受一定的印花税税收减免。

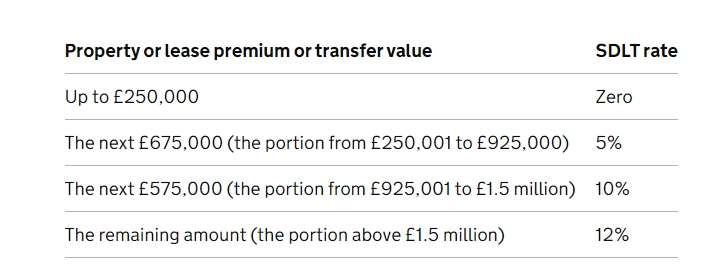

目前,首次购房者印花税的起征点为425,000英镑,这意味着购买价格超过425,000英镑的房屋时,就需要考虑印花税,该税款将在购买时预先支付。

如果您购买的价格在425,001英镑到625,000英镑之间,那么,买家需要为超过425,000英镑的部分支付5%的印花税,但前425,000英镑的部分仍可获得减免。

但如果购买的房产价格超过625,000英镑,则首次购房者将按照普通购房者(以前买过房,但现在购买的是唯一住宅)的税率缴纳印花税。

在这种情况下,房产价格的前250,000英镑不用缴纳印花税,超过250,000英镑的部分则按照阶梯税率缴税。

2、产权转让和调查费

在购买房产时如果涉及到产权过户问题,就需要寻找律师(solicitor)或者房产专员(conveyancer )来处理相关事宜,费用通常约为2,000英镑。

如果购买的是二手房,在交换合同之前,买家还可能需要对房产的结构和整体情况进行调查。查看是否存在一些下沉、潮湿或腐烂等问题。

根据买家所购房产的类型、大小,以及调查的详细程度,调查费用也有所不同,通常在300英镑到1,500英镑之间。

皇家特许测量师学会 (RICS) 表示,买家可以选择三种级别的房产调查:

1级房屋调查,也被称为“‘Condition Report”。

主要描述房产状况,识别任何潜在风险、紧急缺陷和法律问题。它通常是价格最低的调查。会记录房产的缺陷,但通常不会提供如何管理这些缺陷的建议。

2级房屋调查,也被称为“Home Buyer Report”或者“Home Buyers’ Survey”。

不仅包括1级房屋调查的所有内容,还包括屋顶、排水等结构问题。调查报告也会指出房产存在的缺陷,以及需要的维护或维修的建议等。

3级房屋调查,也被称为“Building Survey”。这是最全面的调查报告,提供对房产状况的深入分析。

如下图所示:RICS不同级别的房屋调查的范围:

一般而言50年以内建成的楼房购买Home Buyer’s Reprot服务就足够了,建成时间长的就得用上Building Survey。

3、维护和家具

在买房时,我们还需要考虑购买完成后会产生的费用,例如房屋保险、意外维修(例如修理锅炉)以及任何装修或改进工作。

一些买家可能还需要购买家具和电器,这些费用可能高达数千英镑。

4、房屋保险

房屋保险由两部分组成,建筑保险(buildings insurance)和财产保险(contents insurance)。

建筑保险是必不可少的,如果您的房产发生意外,例如遭遇风暴、火灾、洪水等,它都能为您提供保障。一些贷款机构也要求房主必须购买建筑保险。

财产保险则涵盖您家中的财务,具体费用取决于房屋的重建成本以及房主的财物价值,每年预算约为500英镑至1,000英镑。

三、找房

一旦制定了预算,我们就进入了第三步——找房。

在这个环节,寻找一个靠谱的中介是非常重要的,好的中介可以帮助大家优先获取很多一手房源。

大家还可以在Rightmove、Zoopla和OntheMarket上注册账号,通过设置想要买房的区域,心仪房产的大小、类型等数据,缩小筛选范围。

需要注意的是,不要以为要价就是房产价值的真实反映。

一些卖家可能会设置更高的要价以留出谈判空间,大家如果担心自己买贵了,还可以在Rightmove、Zoopla找到当地已售出的房产都是什么价格,从而确定所在区域真实的价格水平。

此外,看房时我们最好对当地的区域也有一个详尽的了解。包括周边的商业、交通、学校、医疗、绿化情况等等。

四、提出报价

当找到符合要求的房产时,买家就可以提出报价了,大家在这个过程中也可以掌握一些谈判技巧。

一般来说,在房产上市的最初几周内,卖家不太可能接受低于要价的报价,但如果一套房屋已在市场上出售数月,或者其要价已降低,或者由其他中介重新挂牌出售,那么该房屋可能已经到了可以进行谈判的时机。

需要注意的是,如果您对某处房产出价,而其他买家也有兴趣,那么你们每个人都可能会被要求给出“最佳和最终报价”,以决定谁能买下这处房产。

由于其他人的报价是保密的,在这种情况下,我们建议大家提供自己认为合理且能承受的价格,不要太过冲动。

五、申请抵押贷款

在报价被接受后,接下来就需要申请抵押贷款。

在申贷时,需要向贷款经纪人发送文件,包括身份和地址证明,例如护照扫描件和最近三个月内的水电费账单。

他们还需要买家提供最近三个月的银行对账单和工资单以及存款证明。这些都可以以PDF文档的形式发送。

如果您是个体户(self-employed),通常需要提交最近两到三年的自我评估纳税申报表。

完整的抵押贷款申请将涉及严格的信用检查、支出和收入评估以及对您所购买的房产的估价。

此外,申请抵押贷款可能会产生一些额外费用,首次购房者需要提前安排好资金,这些费用包括:

1、安排费

一些抵押贷款交易包括安排费。这些是贷方向借款人收取的发放抵押贷款的费用,金额从0到2,500英镑不等。有时机构也会按抵押贷款总额的一定百分比来收取安排费。

大家计算抵押贷款成本时需要将这笔预付款也计入在内,因为费用越高,最终成本就越高。这也意味着大家需警惕那些提供低廉利率但收取高额费用的抵押贷款。

2、服务费

如果使用抵押贷款经纪人,可能需要支付服务费,费用在500英镑至1,000英镑不等,但具体取决于抵押贷款的规模。

不过,现在许多经纪人免费向借款人提供服务,而是向签约的贷方收取佣金,大家在申贷前需要问清楚。

3、估价费

申请抵押贷款时可能还需要考虑评估费。

抵押贷款估价是由银行进行的一项检查,以评估所购买的房屋是否符合其贷款标准,以及所支付的金额是否代表市场价值。

抵押贷款评估费会根据房产价值而有所不同。费用一般在100英镑至400英镑之间,但很多情况下,抵押贷款交易中会免费提供这项服务。

六、法律事务、律师和产权转让

在买家申请抵押贷款的同时,通常还需要委托一名产权转让代理人或律师来处理法律事务。

买家的抵押贷款经纪人、贷方和律师将相互联络,以确保资金及时发放以完成贷款。

在交换合同之前,买方和卖方在法律上都不受交易的约束,所以如果买方想进行任何调查,最好在此之前进行。 如果出现问题,买家还可以要求卖家解决问题或重新商议价格。

从“接受报价”到“领取新房钥匙”所需的时间可能要数周甚至数月,这在很大程度上取决于买方的律师,因为法律(转让)过程通常是购房中最耗时的环节。

据Homeowners Alliance调查,法律环节平均需要12周到16周的时间。

不过,律师是必不可少的,他们会留意卖方的地契上是否存在问题。例如,限制性契约可能会阻止买家购房后进行扩建。同时,他们还将审阅合同,并将任何问题提交给卖方的律师。

七、交换合同,完成购买

一旦合同被交换,买方律师将与卖方设定一个完成日期。买方通常会被要求在这个时候支付定金,完成交易。在完成购买后,大家就可以搬入新家啦~

房产圈的结尾提示:

英国的购房流程相对复杂,这主要是为了更好的保障买卖双方的权利。我们在购房时除了自己要关注这些细节外,寻找靠谱的中介和律师也是非常重要的,可以帮助我们事半功倍。

Ref:

https://www.dailymail.co.uk/money/money-checklist/article-13451621/The-time-buyers-step-step-guide-getting-property-ladder.html

{kind=link}