这去几年,全球经济格局深度调整,政策环境也在不断更迭,种种变化像蝴蝶效应般迅速蔓延至各个领域,房产市场也未能幸免。

在这样的大环境下,许多人在买房一事上也变得“左右为难”:是继续观望,还是果断出手,抓住转瞬即逝的购房时机?

在英国,一方面,购房者们被高房贷利率束缚住手脚,不少人眼巴巴盼着利率能继续下调,以减轻未来数十年的还款压力;另一方面,随着经济逐步复苏,房屋的市场需求悄然攀升,房价也在不断上涨,心仪的房子可能眨眼间就被他人收入囊中。

就在大家纠结不已时,近期的一项调查表明,现在或许正是买房的绝佳时机!

根据机构Building Societies Association (BSA)的研究,认为现在是购房好时机的首次购房者比例在过去一年翻了一番。

BSA表示,有三分之一(33%)的首次购房者认为现在是最佳购房时机,而2023年12月这一比例为16%。

大家之所有有如此看法,来自几个方面的原因。

首先就是出于节省税收的目的。众所周知,从4月起,首次购房者的 “零税率” 区间将从42.5万英镑缩减至30万英镑,届时,部分购房者的印花税成本将增加,因此一些购房者希望尽快行动节省税收。

不过,税收只是影响购房时机的一个较小因素,据BSA调查,总体而言,仅五分之一(22%)的人认为印花税成本是购买新房的障碍,首次购房者中这一比例降至16%。

那么,影响购房时机的更大因素是什么呢?

BSA表示,拥有住房的两大主要障碍依旧是——筹集首付款和每月房贷还款的承受能力。而目前,很多人预期房价将继续上涨,利率正在下跌。

调查发现,超过一半(54%)有购房意愿的人认为2025年房价将继续上涨。

事实上,近期关于房价上涨的报道层出不穷,各家机构几乎都报告了房价的上升趋势……

Nationwide最新数据显示:英国房价连续第五个月上涨,1月份房价环比上涨0.1%,平均房价为268,213英镑。 而在2024年一年内,英国房价上涨了约4.7%。

Rightmove报告称,1月份,英国房屋平均要价上涨1.7%,创下自2020年初以来的最大涨幅。

Halifax的最新数据显示,英国1月份平均房价涨幅超过预期,环比上涨0.7%,同比上涨3%。

即便是英国国家统计局(ONS)的官方数据,也显示出类似趋势:英国房价正在以近两年来最快的速度上涨,年增长率从去年10月份的3%上升至11月的3.3%。

展望未来,机构也普遍预计今年的房价将继续上涨,一旦房价上涨,首次购房者的成本将继续增加。

与此同时,随着英国央行再次降息,抵押贷款利率已经开始下降。

在上周降息公布后,很多申请了追踪抵押贷款(tracker mortgages,与基准利率直接挂钩),以及标准浮动利率抵押贷款(standard variable rate mortgages,SVR)的房主已经从中受益。

就在近两日,多家机构宣布再次下调固定利率贷款产品的利率。

据悉,桑坦德银行将开始提供利率低于4%的固定利率贷款产品,这被视为“抵押贷款战”的信号。

这一消息公布后,Financial Services的董事Iain Swatton表示:“我们可能正在目睹一场全面的抵押贷款价格战。随着竞争日趋激烈,其他贷款机构无疑也会效仿。”

Moneyfacts的专家Rachel Springall也表示,随着近几周货币市场掉期利率下降,加上银行基准利率下调,利率低于4%的抵押贷款产品回归“只是时间问题”。

很多购房者也对还款越来越有信心。BSA表示,目前只有6%的人担心未来六个月能否维持房贷还款,低于2023年12月的12%。

总之,在综合评估房价上涨的前景和贷款成本降低的现实后,很多首次购房者做出行动,决定买房!

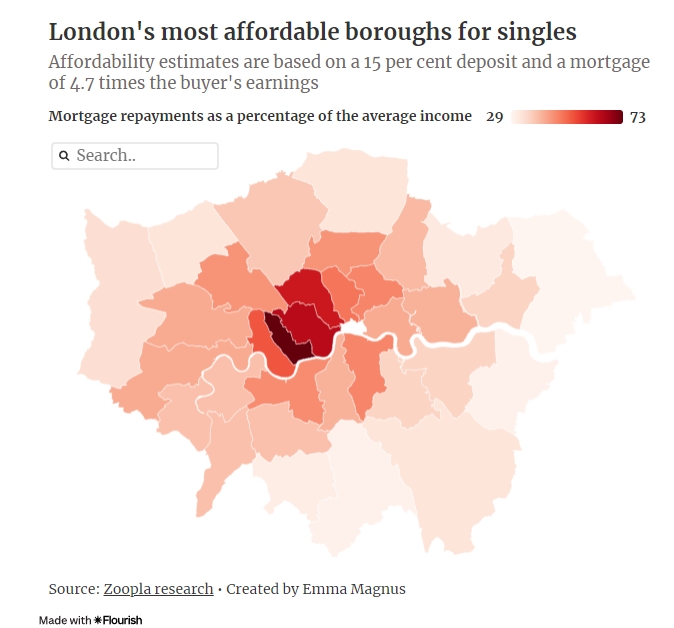

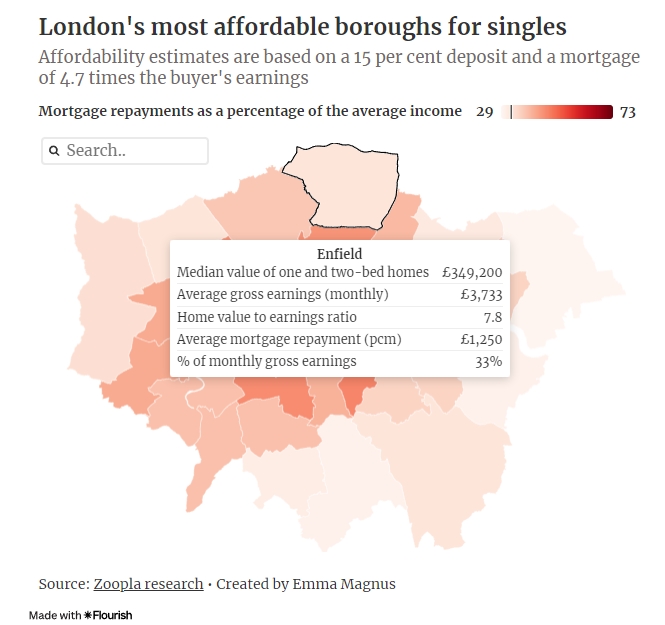

那么,在伦敦有哪些购房相对实惠的区域呢?我们一起来看看Zoopla的调查。

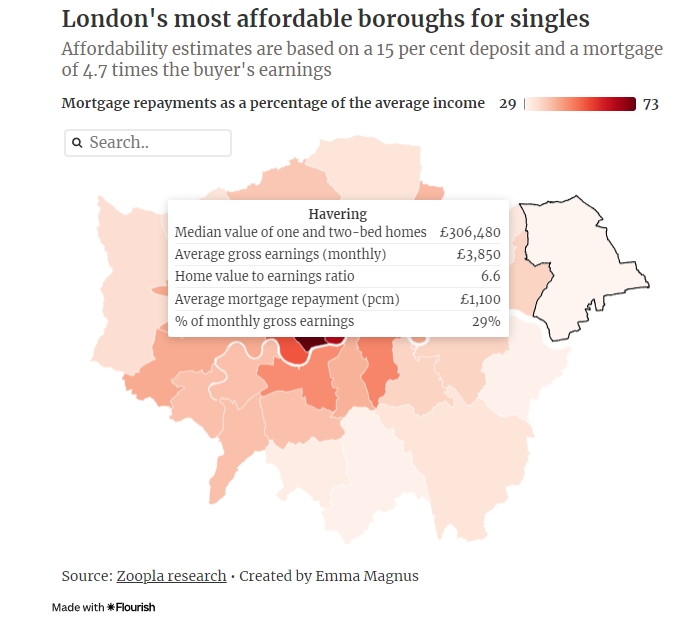

Zoopla发现,Havering是首次购房者在伦敦最能负担得起的地区。

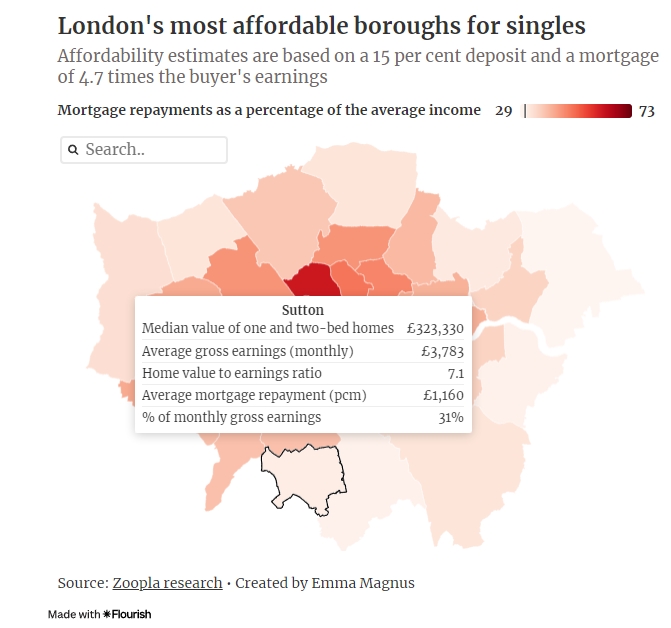

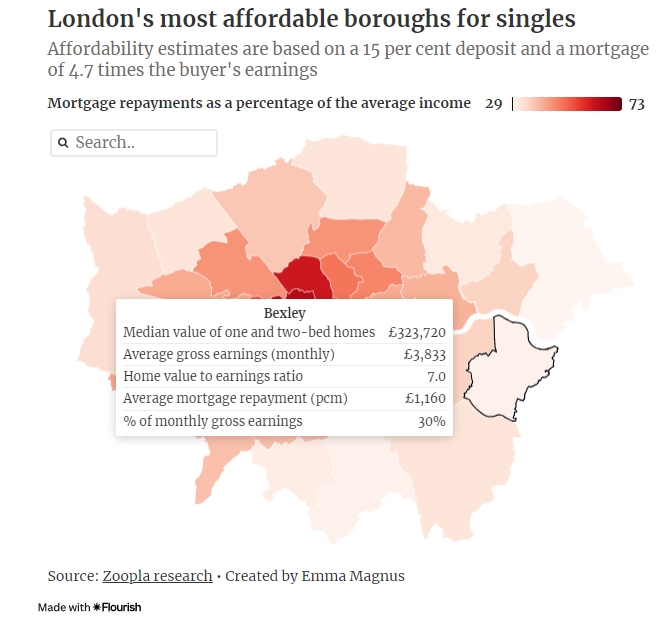

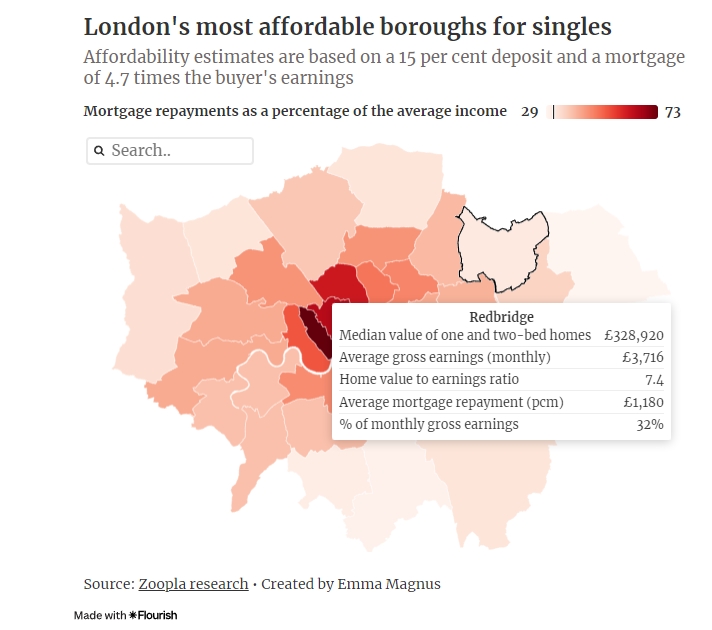

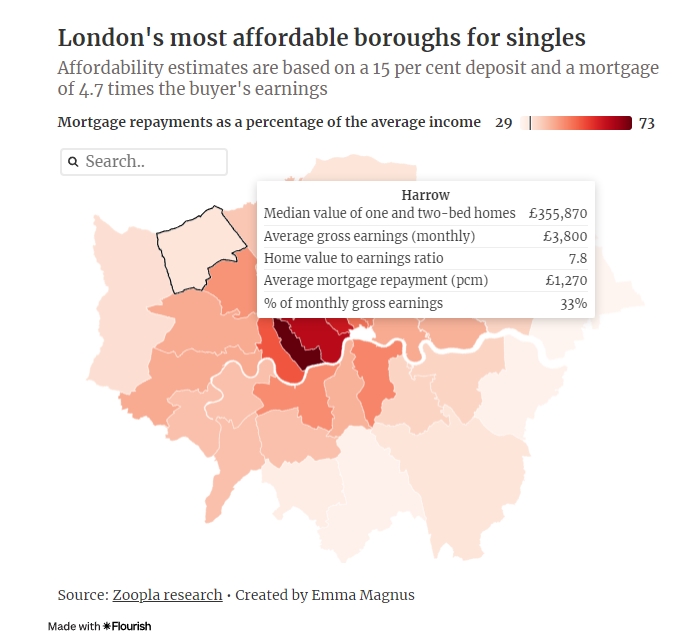

如下图所示:伦敦最能负担得起的行政区(计算基于15%的首付,以及抵押贷款额为买家平均收入的4.7倍)

具体来看,在伦敦东部地区的Havering,一居室或两居室房屋的平均价格为306,480英镑,单身首次购房者平均每月需支付1,100 英镑的抵押贷款。这相当于买家平均月总工资(3,850英镑)的29%。

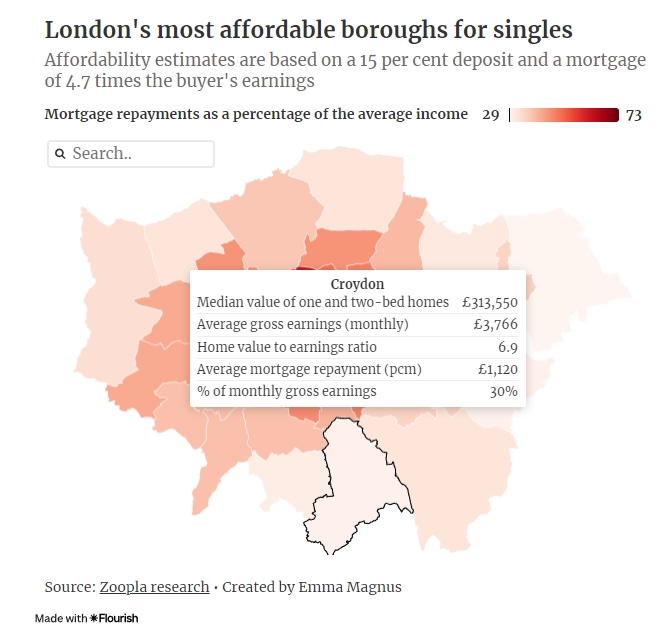

接下来是Croydon,一居室和两居室房屋的平均价格分别为313,550英镑,单身首次购房者平均每月需支付1,120英镑的抵押贷款。这相当于买家平均月总工资(3,766英镑)的30%。

最实惠排行榜第三的是与Croydon紧邻的Sutton,一居室和两居室房屋的平均价格分别为323,330英镑,单身首次购房者平均每月需支付1,160英镑的抵押贷款。这相当于买家平均月总工资(3,783英镑)的31%。

排在第四的是伦敦东部的Bexley,一居室和两居室房屋的平均价格分别为323,720英镑,单身首次购房者平均每月需支付1,160英镑的抵押贷款。这相当于买家平均月总工资(3,833英镑)的30%。

第五的是伦敦东北部的Redbridge,一居室和两居室房屋的平均价格分别为328,920英镑,单身首次购房者平均每月需支付1,180英镑的抵押贷款。这相当于买家平均月总工资(3,716英镑)的32%。

另外,Harrow和Enfield的价格也相对较低,月供均相当于买家平均月总工资的33%。

相比之下,伦敦市中心及西伦敦的部分行政区价格会贵很多。

房产圈的结尾提示:

考虑到房价未来还将继续增长,以及抵押贷款成本正在下降,现在确实是一个购房的好时机。

在文中,我们也列出了一些在伦敦房价相对较为实惠的地区,不过在选房时大家也要结合自己的实际需求,除了关注价格,还要考虑交通、教育等因素。

ref:

https://www.dailymail.co.uk/wires/pa/article-14366867/Growing-proportion-time-buyers-think-good-time-purchase.html

https://www.standard.co.uk/homesandproperty/buying-mortgages/cheapest-london-boroughs-buy-home-single-b1210544.html

{kind=link}