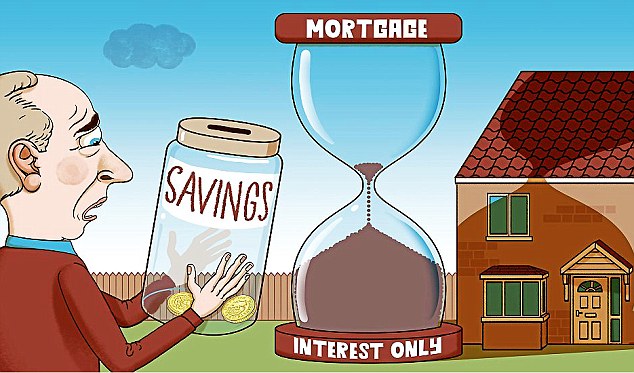

在英国,有一种只需要付利息的贷款,叫Interest-only mortgage。

借款人开始只需支付贷款的利息部分,这样就大大减少了每月的还款额度。借款人可以选择在变卖房产时,再还清本金。

这种极大减轻还款压力的贷款方式,深受贷款人喜爱,单单在英国,就有167万人用了这种贷款。

然而,天有不测风云…英国一对年逾古稀的老夫妻,就因为这种贷款遇到了危机

这对老夫妻来自英国Sussex的Eastbourne,丈夫叫Len Fitzgerald,今年77岁,妻子叫Val今年76岁。

原本,他们准备和自己的宠物狗 Millie一起安度晚年

为此,他们用了两年的时间,花了很多钱,把自己的两室联排别墅装修成自己喜欢的样子

想这样安详地老去

万万没想到,Santander银行却要求他们卖掉房子偿还银行的18万英镑的欠款…

要求他们离开生活了十几年的家…

一切,还要从2003年说起

那一年,两人在非洲的工作结束后回到英国Eastbourne

Len在非洲的事业因当地政局不稳定而破产,这让他们失去了大部分的储蓄。

当时,已经50多岁的他们回到英国后找到了新的工作,Len成为了一个会计师,Val是一个项目经理。

不久后,他们从Abbey Natioinal银行贷款14万英镑,花费15,500英镑买下了那套联排房,两人一起,每月需要还款1000英镑。

2006年,64岁的Val失业了,每月1000英镑的还款令他们的生活捉襟见肘,于是他们向Abbey Natioinal银行提交申请,把贷款转为只付利息的Interest-only mortgage。

第二年,他们又多贷了40,000,用于装修房子,换上新窗,装修卫生间等。

2008年金融危机,Abbey Natioinal银行被Santander银行收购了,他们的债主变成了Santander银行。

老两口继续按照规定每月还款,从来没有逾期过。

尽管2011年Len患了肺癌,Val找了一个护送孩子们上下学的工作,依然按时还款。

2015年12月,他们的按揭合同到期,当他们想延期的时候,却被银行拒绝了。

理由是:他们年龄即将达到75岁,这个年龄是Santander银行允许申请者贷款的最高年龄。

但他们认为,根据他们目前每月1300英镑的收入和政府每月200英镑的贷款福利金,足以支付每月770英镑的贷款利息。

但银行却不这么认为,为此老两口足足跟银行谈判了3年。

渐渐地,银行失去了耐心,对老两口启动法律程序,即便当地议员写信要求放宽老两口贷款的年龄限制,但银行并不理睬,只给了他们2个月的卖房时间。

可目前的情况,即便老两口把房子按照市场价格26万英镑卖掉,还完银行18万只剩下8万英镑,这点钱根本在当地买不了房了。

如果他们租房,同类房子的租金大约在900英镑每月,比他们之前每个月还贷款的770英镑还要高,而且他们还带着宠物狗,房东也不一定愿意租给他们

这种境遇让他们进退两难

这种境遇让他们进退两难

有人建议他们使用以房养老Equity Release

Equity Release是什么呢?

主要分为两种:一种是「终生贷款」(lifetime mortgage),性质类似附条件的借款契约,即老人以房屋为担保,向银行借款,期间利息可分期或于清偿期时一次偿付,而清偿期何时开始,则以老人死亡或出售房屋的时间点决定。另一种是「反向房屋贷款」(home reversion),老人出售全部或部分房屋所有权抵换现金,但仍保有居住权利,由屋主成为租客。

有人认为,Equity Release利息较高,与其说是帮助老年人安度晚年,不如说是一种剥削。

可即便如此,也比让Len和Val没地方住好呀!

可让他们提出Equity Release申请的时候,却被金融公司拒绝了

理由是Equity Release申请者,至少需要拥有40%的房产产权,也就是说按揭比例不能超过60%,而他们并不符合。

就这样,古稀之年,老两口欠了一屁股债,还要面临被迫离开家的痛苦…

{kind=link}