这年代,越来越多人习惯了超前消费。

买房没钱怎么办?

贷款!

买第二套房没钱怎么办?

抵押贷款!

每个月还贷款,生活费都不够了咋办?

刷信用卡!下个月再还!

还不上信用卡,窟窿越来越大怎么办?

不停办信用卡!拆东墙补西墙!

……

在这样无限循环的贷款,还款,又贷款中,英国人民迎来了史上负担最沉重的2017年。

据英国卫报报道:预计2017年退休的英国人中,将有25%的人,还没有还完年轻时借的抵押贷款,平均欠款£24,300。这个数字,达到近7年来的最高峰!

这意味着,他们退休后的生活,依然负担沉重……

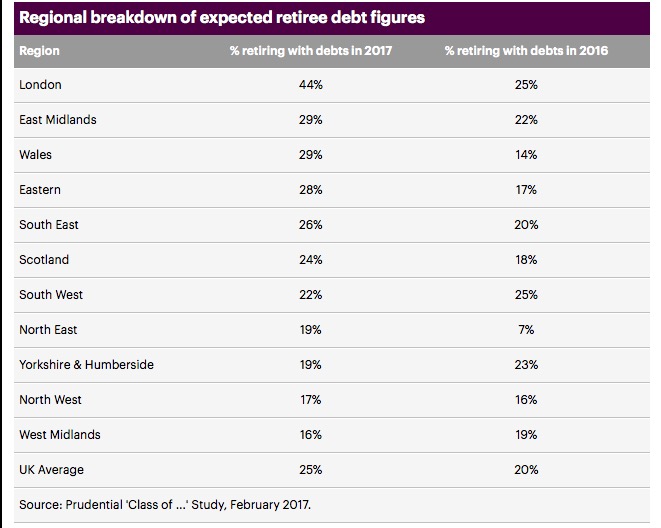

放眼整个英国,当然是房价越贵的地方,退休老人的负债率越高。

如图所示:英国具体地区,2017和2016年负债退休者百分比如下

我们不难看出,伦敦一直都高居榜首!2017年,负债的退休老人更是高达44%,比起去年的25%,整整多了19%!

不仅还不完贷款的人数量上升了,欠款的额度也增多了,去年的平均欠款额为£18,800,而今年却达到了£24,300

这说明,那些曾经贷款买房的年轻人,正在逐渐老去。年华已逝,青春不在的时候,还有大笔的欠款没还完,也是真的好心塞……

可是还有嗷嗷待哺的一群年轻人

眼巴巴的看着好区域的房子,想买,又买不到……

有没有什么办法可以解决呢?

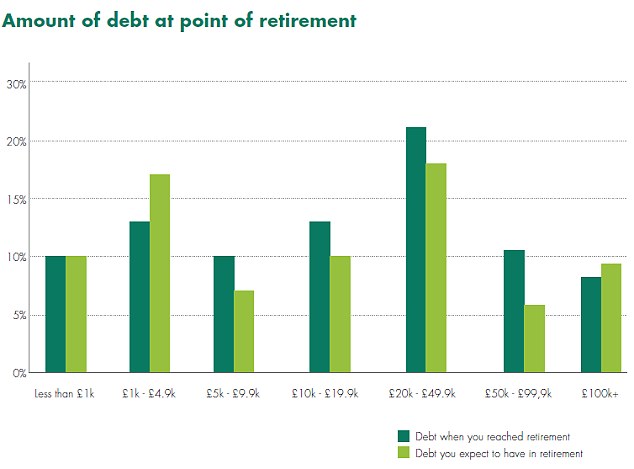

经过对这些负债的退休者的调查显示,他们中的大多数人,都没有估计准确自己到底还欠银行多少钱。

如下图所示:横轴为负债金额,纵轴为所占全部负债退休者的百分比,深绿色为实际欠债金额,浅绿色为退休者估计的欠债金额

从这个柱状图中,我们不难看出:

大部分人估计自己的欠债金额,还是低于自己实际的欠债金额的。

这就说明,很多英国退休老人心里意识到了自己还欠着贷款,却不知道自己欠这么多~~

为什么退休老人算不清自己到底欠了多少钱呢?

原因还得从种类繁多的贷款和消费方式说起。

下图为退休老人的主要欠款来源和所占百分比。欠款主要原因依次为抵押贷款,信用卡还贷,普通借贷,透支债务和其他债务。

其中,房产抵押贷款更是压在退休老人身上最沉重的负担。

辛辛苦苦地打拼了一辈子,到退休了本该享清福的时候,却因为辛苦一辈子买的这一套房,而背上了沉重的负担。

如果卖掉房子还贷,那么日后退休老人的基本工资难以维持在外租房的费用。

如果不卖,还清贷款的日子却又遥遥无期。

怎么办啊?

要老有所依啊……

面对这样两难的处境,英国政府推出了一个平衡住房抵押(equity release) 计划,该计划受到英国金融监管局(Financial Conduct Authority)的全程监督,可行性和安全性都有保障。

通过这个计划,老人有生之年,一直可以住在自己的房子里,同时每个月还能拿到一部分钱,偿还贷款。

有这种好事?

接下来我们具体来看一下这到底是坑还是宝。

该计划有两个具体的方案可以选择。一个叫终身按揭(Lifetime Mortgage),另一个叫房产归还计划(Home Reversion Plan)。

1)终身按揭

要求:年龄55岁以上(如果是老两口共同参与计划,则年纪最小的老人也要在55以上)

这实际上是另一种形式的抵押贷款。当你找到了资金充足,对房产感兴趣的人时,双方可以协商出一个都满意的价格,退休的房主可以每个月或者一次性拿到一大笔需要偿还利息的钱。当然,也可以根据需要只抵押自己房产的一部分,具体股权分配,看双方的协商。

签订协议后,房主生前依然可以和自己的爱人住在自己家,享有绝对的房产使用权,不用付任何费用。至于累计拿到的钱和利息,可以等待老两口全部去世后再用遗产偿还。

优点:老人生前的生活质量得到保证。

2)房产归还计划

要求:60岁以上

这个基本与终身按揭类似,老两口依然可以免费地住在房子里,每个月还能拿到一笔钱,至于相互的所有权比例,还需要共同协商完成。

除非能够偿还所有的钱,否则,计划结束时,房产会被出售,这笔卖房子的钱,会用来支付老人之前收到的钱和利息,剩余的钱,还会根据房产所有权的比例,分给老人相应的一部分。

优点:可以边住房,边享受房价的上涨,最后卖房的时候还能大赚一笔。

由于英国近年来房价猛涨,平衡住房抵押计划,也得到了一部分老人的欢迎。

至于影响老人选择这个计划的主要原因,如下图所示:左侧为老人选择计划的原因和所占比重,右侧为老人不选择这个计划的原因和所占比重。

不难看出,78%的老人因为可以拿钱还贷而选择了这个计划,35%的老人为了支付养老院的费用,而选择了这个计划。

至于不选择的老人们,主要还是认为这样做不划算,或许是想留下一整套房产给儿女?

房产圈的结尾提示:

说!你是不是觊觎隔壁老人的房子呢?!

嗯……普遍现象……

好多网上教程都说,对邻居老爷爷老奶奶们好一些,这样可以事先拿个好价格接盘他们的房子……

不少在英的华人们也这么认可…..

尤其是学区好,环境好的地方,房子稀缺,如果真能接盘周边邻居家的房子,价格合理,是多少人的梦想啊!

随着英国还不清贷款的退休老人越来越多,这些数据也给我们提了一个醒:感谢灵活健全的英国金融产品!还有这样政府出台的官方模式可以参考和使用~~

当然很多家庭观念传统的我们觉得很难理解:自己的爸妈,怎么能允许让他们退休后还负债累累呢?做孩子的出份力,或者把父母接来,不是应该的吗?

但其实……不妨换个思路想想:

父母不一定要给孩子们攒首付买房,孩子们不一定要出钱赡养老人,养儿不一定防老,大家都自食其力,还快活自主潇洒自由…… 靠的是一个公平周到健全的制度!靠的是一个不靠感情维系的体系!靠的是一个运转合理有安全感的政策保障!

———

我们是英国房产圈,一个靠谱,有料,不忽悠的英国房地产公众号。

如果你对英国房产投资感兴趣,就戳下面二维码关注我们:

{kind=link}